このコラムでわかること

- 年末調整で出来る節税と効果について

こんな人にオススメしたい

- 給与が上がらない!社会保険料額大きすぎない?と嘆くすべてのサラリーマン!

2021年も年末になりました。

既に年末調整をやっている方が大半なのではないでしょうか?

中には「めんどいからそのまま提出した」という方、いらっしゃいませんか?

私が最初に勤めた会社では「ここにハンコ押して」と言われて言われるがまま、印鑑を押すだけでした(笑)

まぁ、保険とかに入っていなかったし、配偶者もいなかったのでそれで問題ありませんが、知らなかったら損してる可能性もあります。

ぜひ、ご確認ください!

まずは年末調整のルールのご確認から

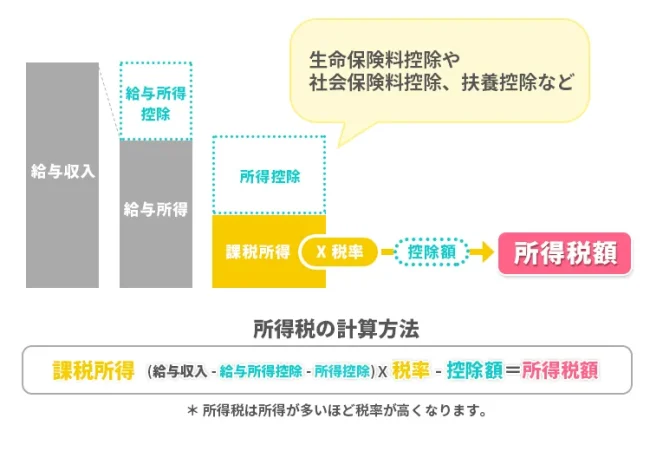

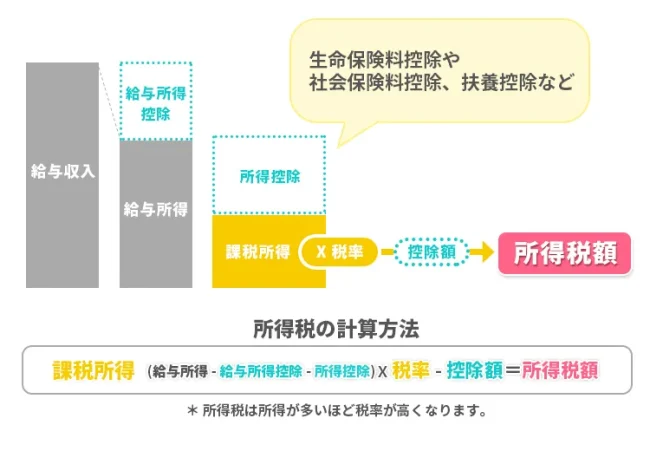

所得税には大きく分けて2つの控除があります。所得控除と税額控除です。(税額控除は上図では「控除額」に含めています)

所得控除は1つ1つは小さくても、課税所得を下げていくことで、税率も下げることにもつながるので決してバカにはできません!

さらに、所得が低くなることで、所得税だけではなく住民税の負担も軽減されれます。

税額控除は税額をダイレクトに減らすことができる控除です。

生命保険に入ってたら「生命保険料控除」

所得控除 最大4万円×3(旧制度の場合5万円)

生命保険には新制度(2012年1月1日以降の契約)と旧制度(2011年12月31日以前の契約)では控除額が異なります。

【新制度】生命保険料控除額

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 区分 | 年間払込保険料額 | 控除される金額 | 年間払込保険料額 | 控除される金額 |

|

一般生命保険料 |

20,000円以下 | 払込保険料全額 | 12,000円以下 | 払込保険料全額 |

| 20,000円超 40,000円以下 |

(払込保険料×1/2) +10,000円 |

12,000円超 32,000円以下 |

(払込保険料×1/2) +6,000円 |

|

| 40,000円超 80,000円以下 |

(払込保険料×1/4) +20,000円 |

32,000円超 56,000円以下 |

(払込保険料×1/4) +14,000円 |

|

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 | |

一般生命保険、介護医療保険、個人年金保険から1種類だけ掛けている場合は所得税4万円・住民税2.8万円、2種類掛けている場合は所得税8万円・住民税5.6万円、3種類掛けている場合は所得税12万円、住民税7万円の所得控除を受けられます。

【旧制度】生命保険料控除

| 所得税 | 住民税 | |||

|---|---|---|---|---|

| 区分 | 年間払込保険料額 | 控除される金額 | 年間払込保険料額 | 控除される金額 |

|

一般生命保険料 |

25,000円以下 | 払込保険料全額 | 15,000円以下 | 払込保険料全額 |

| 25,000円超 50,000円以下 |

(払込保険料×1/2) +12,500円 |

15,000円超 40,000円以下 |

(払込保険料×1/2) +7,500円 |

|

| 50,000円超 100,000円以下 |

(払込保険料×1/4) +25,000円 |

40,000円超 70,000円以下 |

(払込保険料×1/4) +17,500円 |

|

| 100,000円超 | 一律50,000円 | 70,000円超 | 一律35,000円 | |

旧制度の場合、一般生命保険と個人年金保険の2種類のうち、1種類だけを受けている場合は所得税は5万円・住民税は3.5万円、2種類受けている場合は所得税は10万円・住民税7万円の所得控除を受ける事ができます。

親に仕送りしてませんか?

扶養控除は最大58万円

既に現役引退した親に仕送りはしていませんか?

扶養とは収入が十分ではなく、自力で生活することが難しい人を親族等が養うことを言います。扶養には条件があり、仕送りや同居などの経済的支援をする必要があります。また、親に収入がある場合(不動産収入や株の配当等)も自立が難しいとは言えないので、扶養には入りません。

節税メリットだけを考えて扶養に入れるのは本末転倒になります。(経済的負担の方が節税額よりも大きいため)既に仕送り等をしている方は、きちんと扶養に入れて扶養控除を受けましょう。

| 区分 | 控除額 | |

| 一般の控除対象扶養親族 | 38万円 | |

| 老人扶養親族 (70歳以上) |

同居老親等以外の者 (別居老親も含む) |

48万円 |

| 同居老親等 | 58万円 | |

iDeCoに入ったら小規模企業共済等掛金控除の申告も忘れずに!掛金全額控除

イデコに入った方は小規模企業共済等掛金控除の申告もお忘れなく!

イデコをご存知無い方のために少し説明をすると、イデコとは個人型確定拠出年金といい、個人で準備できる年金制度です。

公的な年金とは異なり、自分で申し込みをし、自分で掛金を決め、自分で運用方法を選んで掛金を運用します。そして60歳になったら老齢給付金として受け取れます(それまでは引き出せません)

イデコは運用益にかかる税金が非課税になるほか、掛金は全額所得控除の対象になるため、所得税はもちろん、住民税も軽減されます。

住宅を買ったら住宅ローン控除と地震保険控除もあるかも?

住宅を買ったら、火災保険と同時に地震保険に入る方もいらっしゃるかと思います。(2021年の10月頃に大きな地震があってから加入者増えたそうですよ!)

その場合、地震保険も控除の対象となります。

また住宅ローンを組んだ場合も、住宅ローンの年末時点の残高の0.7%を控除されます。

しかも、これは、税額控除。つまり、課税所得に税率を掛けた金額からダイレクトに引ける控除ですから、節税効果は絶大です。

住宅ローン控除は最初の1年目だけは確定申告が必要で、2年目以降は税務署から送られてくる書類を年末調整時に提出するだけになります。

【まとめ】所得控除はチリツモ!

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

所得税の税率は5%から45%まで7段階に分かれています。

ココで重要なのは「所得金額が低くなればなるほど、税率が低くなる」ということです。

累進課税制度と言われています。

つまり、所得控除をきちんと申告することで、課税所得が減って税率も下がることになります。課税所得を下げると住民税も減るので2度おいしい!もちろん、「節税になるから!」と言って必要以上にお金を使う必要はないですが、せっかくならば様々な税制を知って、上手に活用するのがいいでしょう。

生命保険控除などは一つ一つは4万円と額は小さいですが、チリも積もって山となる・・・のが所得控除です。

年末でお忙しい時期かと思いますが、年末調整はきちんとしましょう。

うっかり出来なかったり、保険等は加入のタイミングによっては年末調整に間に合わないことがあります。そんな時は確定申告を行いましょう!

年末調整代行 | 経理・記帳代行サポートオフィス

年末調整代行サービスは経理・記帳代行サポートオフィスへ。大規模、大企業、中規模、中小企業の年末調整の代行はお任せください

投稿者プロフィール

- 営業部

-

入社5年目。

営業として、お客様のニーズのヒヤリング、契約を実施。

その中で、ウェブマーケティングをしっかりしたほうが

売上に直結する!と思い、一念発起して勉強!

今ではウェブ集客、ウェブを使った求人を担当。

当初より66倍ウェブから集客を行っている。

このスキルをお客様にも役立てたい!と思い、

お客様のコーポレートサイトやリクルートサイトの制作も行いたいと画策中!

プライベートでは、一児の母をしており、マネーフォワードを使って家計をきっちり管理。収支のバランスには厳しい一面がある。

最新の投稿

給与計算2022年6月9日【6月がチャンス!】住民税決定通知書を見て、高校無償化の対象かどうかをチェックしよう!

給与計算2022年6月9日【6月がチャンス!】住民税決定通知書を見て、高校無償化の対象かどうかをチェックしよう! お知らせ2022年4月26日【所得制限】子育て世代の所得制限を知ろう

お知らせ2022年4月26日【所得制限】子育て世代の所得制限を知ろう 税務2021年12月21日年末調整で出来る!サラリーマンに節税チャンス

税務2021年12月21日年末調整で出来る!サラリーマンに節税チャンス 税務2021年12月14日確定申告と年末調整の違いは何?

税務2021年12月14日確定申告と年末調整の違いは何?

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください