こんにちは、YFPクレアコンサルティング株式会社 兼 税理士法人YFPクレアの越尾です。

今回は高校無償化と所得制限、そして、住民税決定通知がテーマです。

このコラムでわかること

- 高校無償化の所得制限のトラップ

- ご自身が高校無償化の対象かどうかのチェック方法

こんな人にオススメしたい

- 高校無償化の対象かどうかを知りたい方

- 高校無償化の所得制限のむごさについて知りたい方

- 1. はじめに・・・

- 2. まずは、文部科学省のチラシを見てみよう

- 3. 2022年現在の高校無償化の所得制限計算式について

- 4. 住民税決定通知書で高校無償化の所得制限を確認する方法

- 4.1. 課税標準額の確認方法

- 4.2. 調整控除とは?

- 4.2.1. 対象者

- 4.2.2. 算出方法

- 4.2.2.1. 個人住民税の合計課税所得金額が200万円以下の方

- 4.2.2.2. 個人住民税の合計課税所得金額が200万円超のかた(2,500万円以下の場合)

- 4.2.3. 人的控除の差

- 4.2.4. 調整控除の計算例

- 4.2.5. 摘要欄と市町村の税額控除を見て調整控除を出すのが一番簡単でした

- 4.2.6. それでも分からない!そんな方は仮で2500円で計算してみては?

- 5. いざ計算しよう!

- 6. まとめ

はじめに・・・

まず、わたくし、越尾は・・・

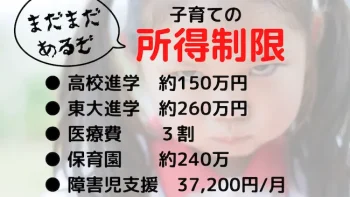

高校無償化というトラップに怒っております!

理由はまずは3つ。

まずは、前回までは「うちは所得制限かかってないけど、これはヒドイよね!」と思ってたのに、

まだ保育園の子だから高校無償化まで意識してなくて知らなかったけど

なんとびっくり!我が家程度のド庶民でも、高校無償化は所得制限かかってて、無償化対象じゃない!!

とは言え、まだ先だし、事前に準備する時間がいっぱいあってよかった。

理由2つ目。

文部科学省の出しているチラシによると、所得制限の計算がしにくくなってて、

我が子が所得制限かどうかが判別しにくくなっているではないか!

マイナポータル入れない人のほうが多いです。

理由3つ目。

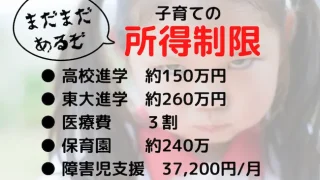

所得制限がかかる金額が全然高所得者ではない。

普通の家庭にかかっているので、むしろこれは子育て支援ではなく貧困支援というべきだ。

(貧困支援自体は賛成。全ての子どもが教育を受けられるのは大事!)

とはいえ、高校無償化というのがインパクトありすぎて、子育て世帯以外は無料で高校に行けると思われていると思われる。

子育て支援と貧困支援は別ではないか?

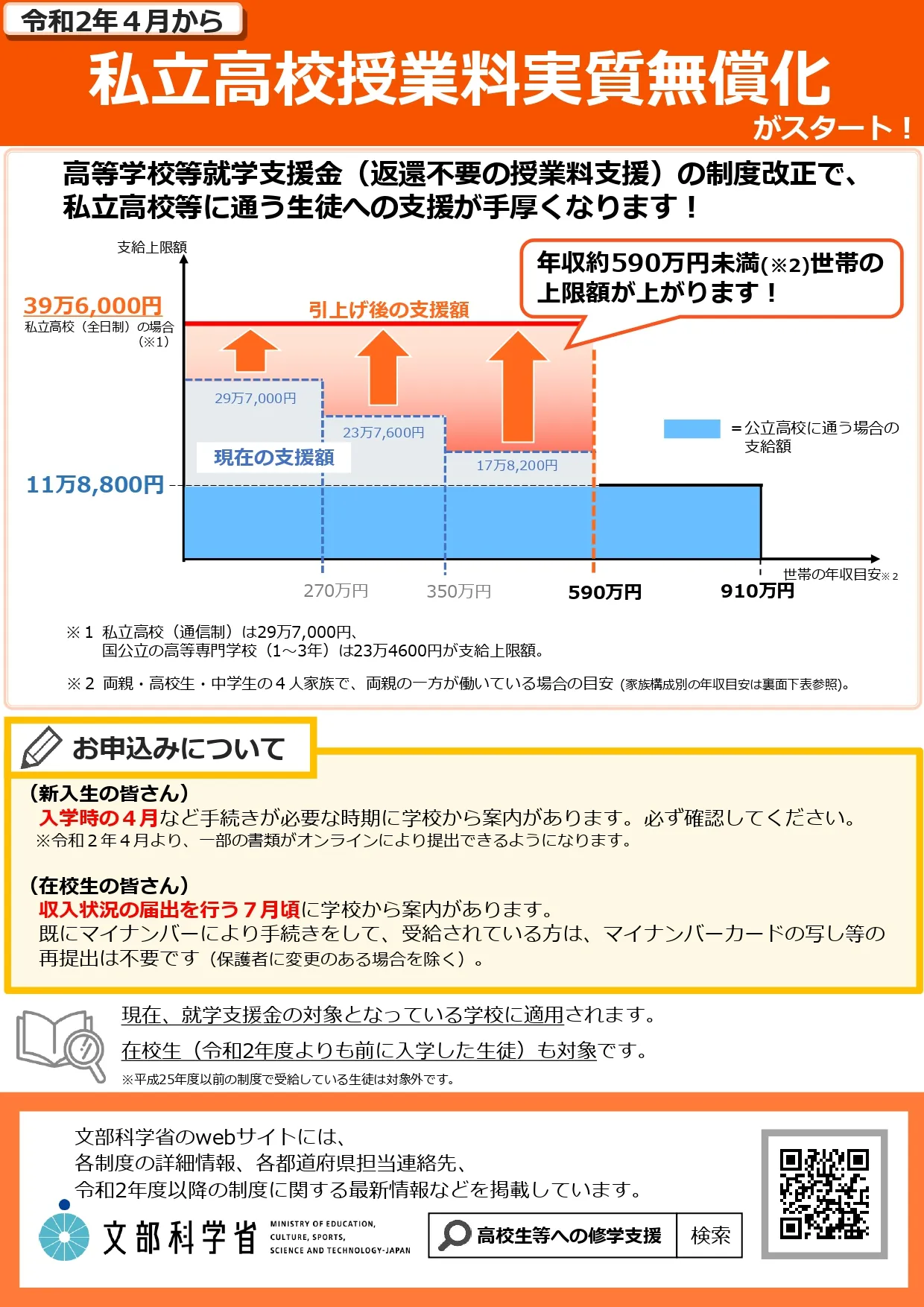

まずは、文部科学省のチラシを見てみよう

1枚目では、高校無償化の支援が厚くなったことこをと書かれています。

自費で高校に行けない子…は可愛そうだとは思うし、高校に行けるように支援するのは必要だと思います。

しかも私立まで!すごい手厚いですね。

2枚めでは所得制限について書かれています。

令和2年4~6月分と

令和2年7月以降ではなんと計算方法が変わっています。

ではその部分をしっかり見ていきましょう。

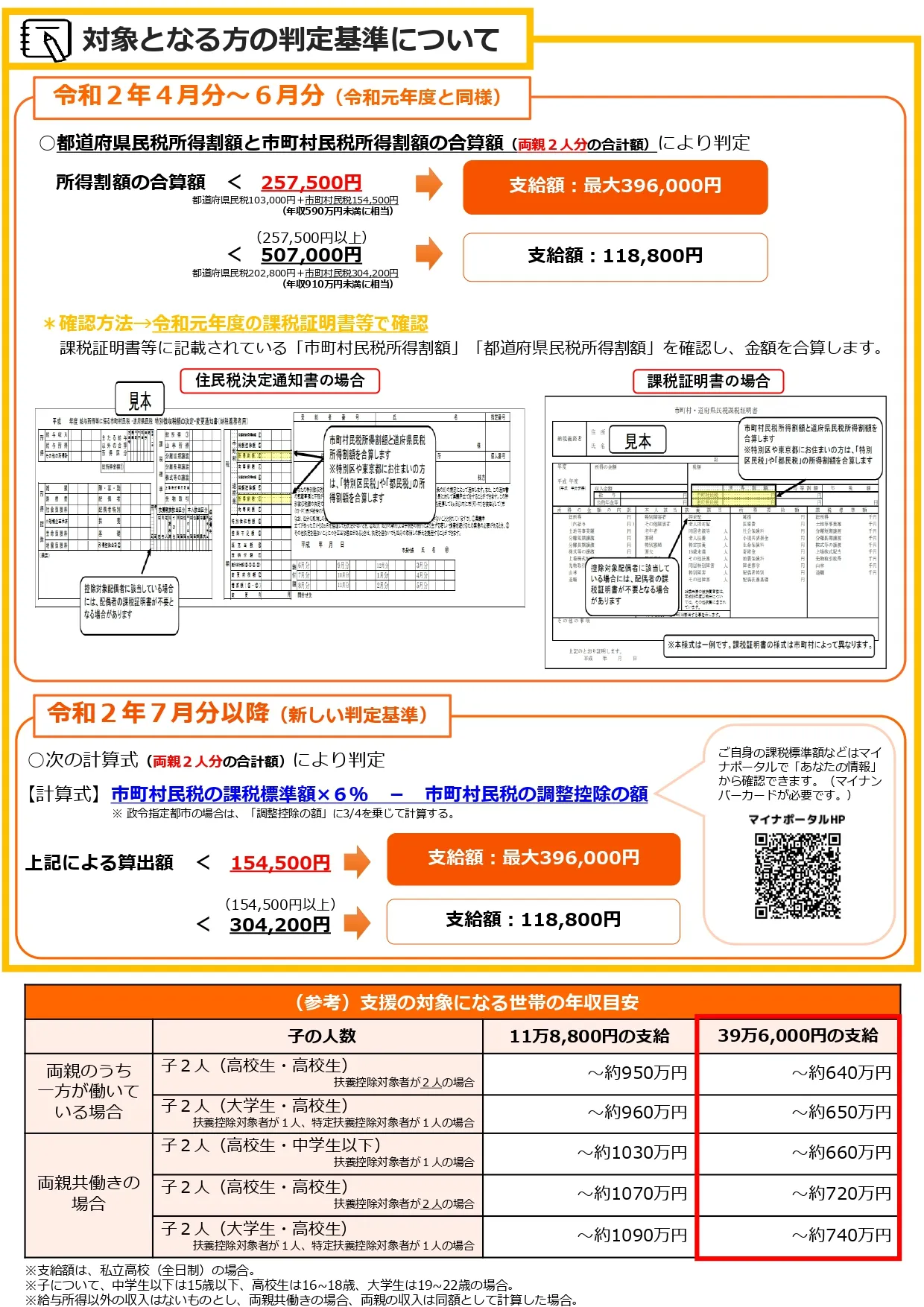

2022年現在の高校無償化の所得制限

計算式について

上記、文部科学省のチラシによると下記の通り書かれています。

令和2年7月分以降(新しい基準)

○次の計算式(両親2人分の合計額)により判定

【計算式】市町村民税の課税標準額×6% - 市町村民税の調整控除の額

※政令指定都市の場合は「調整控除額」に3/4を乗じて計算する。

上記による算出額 < 154,500円 →支給額:最大396,000円

上記による算出額 < 304,200円 →支給額:118,800円

ご自身の課税標準額などはマイナポータルで「あなたの情報」から確認できます。

(マイナンバーカードが必要です)

ここで、多くの人が「課税標準額ってなんだ?」「調整控除の額ってなんだ?」となるかと思います。

それを調べようにもマイナンバーカードが必要だったり、マイナポータルに繋げないといけないとかちょっとめんどくさい…

そんなときは6月に配られる「住民税決定通知書」で確認しましょう!

住民税決定通知書で高校無償化の所得制限を確認する方法

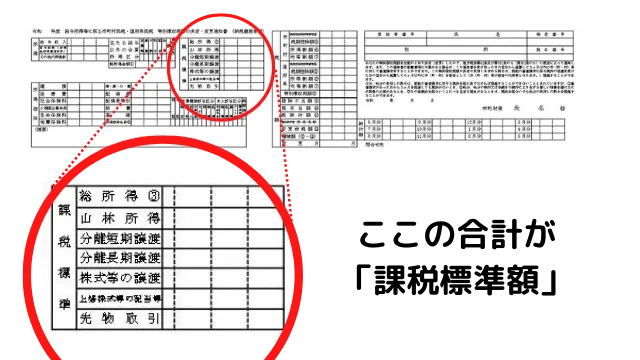

課税標準額の確認方法

課税標準額とは、住民税(市町村民税・県民税の計算の基礎となる金額です。

住民税決定通知書(特別徴収税額決定通知書)や課税証明書に置いては「課税標準額」「課税総所得金額」等記載されています。

では、どこにあるか、見てみましょう。

見つけられましたか?

ちょっと字が小さいのでズームしますね!

ありました!!

課税標準額は

総所得③ + 山林所得 + 分離短期譲渡 + 分離長期譲渡 + 株式等の譲渡 +上場株式等の配当等 + 先物取引

の合計額でした!!

もう一度復習すると、計算式は

○次の計算式(両親2人分の合計額)により判定

【計算式】市町村民税の課税標準額×6% - 市町村民税の調整控除の額

※政令指定都市の場合は「調整控除額」に3/4を乗じて計算する。

です。前半がこれでわかりました。

次に式の後半部分にいきましょう。

調整控除とは?

調整控除とは、所得税と個人住民税(一般的に言う住民税ですが、法人にも住民税があるので個人にかかる住民税を個人住民税と言います。)の人的控除(基礎控除、扶養控除等)に差がある事により、税負担が増えないように調整するため、個人住民税の所得割額から一定額を控除するものです。

対象者

合計所得金額が2,500万円以下の方

算出方法

ここでは、合計課税所得が問われます。

合計課税所得は、課税総所得金額(給与・年金・営業等・不動産などの所得から、社会保険・生命保険・扶養控除などの控除を差し引いた金額)+課税退職所得金額+課税山林所得金額のことを指します。

土地建物を譲渡したときの短期・長期譲渡所得や株式等譲渡所得などの申告分離課税に係る課税所得は、この「合計課税所得金額」には含まれません。

個人住民税の合計課税所得金額が200万円以下の方

- 所得税と個人住民税の人的控除額の差の合計額

- 個人住民税の合計課税所得金額

上記の1と2のいずれか小さい額×5%(市区町村民税3%・都道府県民税2%)

個人住民税の合計課税所得金額が200万円超のかた(2,500万円以下の場合)

{所得税と個人住民税の人的控除額の差の合計額-(個人住民税の課税所得金額-200万円)}×5%

ただし、この額が市町村民税1,500円・都道府県民税1,000円未満の場合は市町村民税1,500円・都道府県1,000円とします。

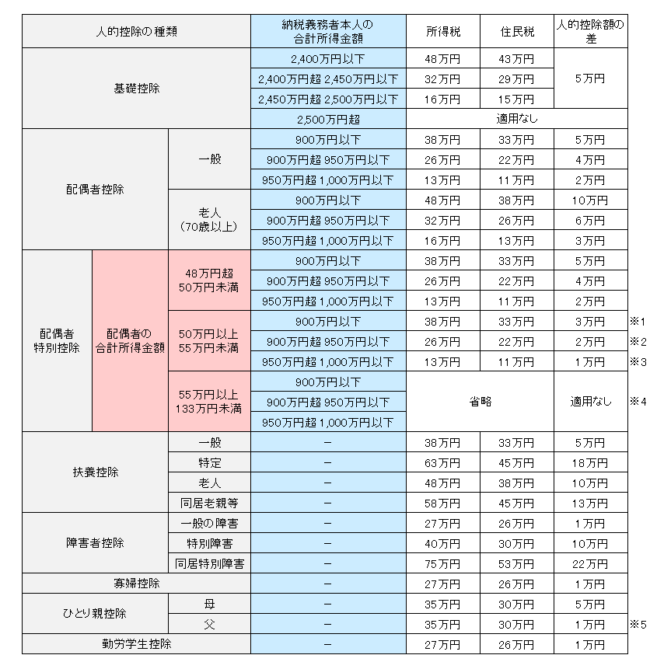

人的控除の差

調整控除の計算例

例A.給与収入240万円の夫が、社会保険料控除20万円、

妻を配偶者控除として控除を受け、17歳の子1人を扶養控除として控除を受ける場合の調整控除

まず、合計課税所得金額を計算します。

- 所得:給与収入240万円→給与所得160万円

- 控除:社会保険料控除20万円+配偶者控除33万円+扶養控除33万円+基礎控除43万円=129万円

したがって、合計課税所得金額は、所得160万円-控除129万円=31万円。

合計課税所得金額が200万円以下になるため、“調整控除の計算方法1.”で調整控除の計算を行います。

- (1)「人的控除の差の合計額」は、配偶者控除の差額5万円、子1人の扶養控除の差額5万円、基礎控除の差額5万円、合計15万円。

- (2)「市・県民税の合計課税所得金額」は31万円。

(1)=15万円<(2)=31万円となるため、調整控除は15万円×5%=7,500円(市民税4,500円、県民税3,000円)

例B.給与収入500万円の夫が、社会保険料控除40万円、妻を配偶者控除として控除を受ける場合の調整控除

まず、合計課税所得金額を計算します。

- 所得:給与収入500万円→給与所得356万円

- 控除:社会保険料控除40万円+配偶者控除33万円+基礎控除43万円=116万円

したがって、合計課税所得金額は、所得356万円-控除116万円=240万円。

合計課税所得金額が200万円を超えるため、“調整控除の計算方法2.”で調整控除の計算を行います。

「人的控除の差の合計額」は、配偶者控除の差額5万円、基礎控除の差額5万円、合計10万円。

人的控除の差の合計金額-(合計課税所得金額-200万円)

=10万円-(240万円-200万円)=-30万円。

ただし、2,500円未満の場合の調整控除は2,500円とするため、この場合の調整控除は2,500円です。

※マイナスになったら、調整控除は2,500円!

摘要欄と市町村の税額控除を見て調整控除を出すのが一番簡単でした

散々長々と語ってきましたが、控除の内訳は摘要欄に書いてある事が多いので、そちらで確認する方法もあります。

摘要欄にふるさと納税(寄付金控除)や住宅ローン控除の金額が書かれていたら、

税額の市町村の部分の税額控除額⑤の額を引きましょう。

その差額が調整控除の金額です。

マイナスになった場合は、調整控除は一律2,500円になります。

それでも分からない!そんな方は仮で2500円で計算してみては?

もうこの計算難しい!無理!めんどい!という方もいらっしゃるかと思います。

「所得控除に引っかかるのでは…」とご不安な方は、おそらくそこそこの収入がある方で

調整控除ざっくり2500円とわりきってしまうのも一つの手だと思ってます。

もともと調整控除は、低所得層の住民税が上がらないようにするためのものなので…

いざ計算しよう!

では、再度・・・

○次の計算式(両親2人分の合計額)により判定

【計算式】市町村民税の課税標準額×6% - 市町村民税の調整控除の額

※政令指定都市の場合は「調整控除額」に3/4を乗じて計算する。

上記による算出額 < 154,500円 →支給額:最大396,000円

上記による算出額 < 304,200円 →支給額:118,800円

さて、いかがでしたでしょうか?

私は夫の分を計算するだけでも骨が折れました。

いまはセーフ、もうアウト、どちらかはわかりませんが、近い未来にこんな計算をしなくてもいいように

所得制限がなくなることを願っております。

まとめ

いかがでしたでしょうか?

我が家は・・・全然無償ではありませんでした。

期待させないで欲しいものです・・・

まるで全ての子どもが無償で高校に行けるかのように思っていましたが、実際には平均よりやや低い所得で所得制限がかかっています。

更に東京や神奈川や大阪などは都道府県ごとに高校無償化の補助金を出していますが、

それを加味すると更に崖のような所得制限になり、年間で50万円程の可処分所得の逆転が起こります。

低所得層の子どもは私立も公立も選択できるけど、多子の高所得世帯だと私立は選択出来ないケースも有るでしょうし

なんだか納得いかない制度だなぁと思うし、制度として穴が多すぎて雑な作り。

もっと稼いで、もっと納税してくれる人を増やす制度のほうが良いと思うのですけどね…

知って早めから進学費用を準備しておくのと、知らないで直前や実際に入学してから知るのでは、

その後に控える大学受験にも大きな影響を及ぼしますので、今は小さくても知っておくといい情報だと思います。

また今回計算した結果は他の行政サポートを受ける際も使うことがありますので、どのくらいか覚えておくと良いかも知れません。

ぜひ、ご活用下さい!

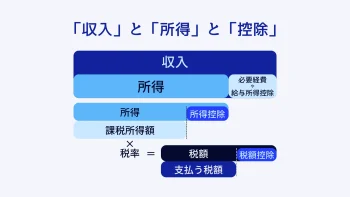

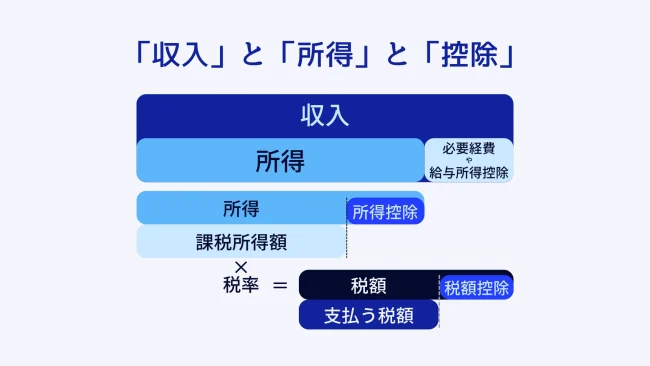

そもそも、所得とか収入とか、よくわからない…そんな方はこちらもご覧ください!

【所得とは】収入、所得、控除…って実際なんなの?【図解あり】 | 経理・記帳代行サポートオフィス

みなさんこんにちは、石川です。今回は「税金まわりでよく聞くし何となくわかるけど説明は出来ない」単語の王様である、収入・所得・控除について、図を交えて解説します!

投稿者プロフィール

- 営業部

-

入社5年目。

営業として、お客様のニーズのヒヤリング、契約を実施。

その中で、ウェブマーケティングをしっかりしたほうが

売上に直結する!と思い、一念発起して勉強!

今ではウェブ集客、ウェブを使った求人を担当。

当初より66倍ウェブから集客を行っている。

このスキルをお客様にも役立てたい!と思い、

お客様のコーポレートサイトやリクルートサイトの制作も行いたいと画策中!

プライベートでは、一児の母をしており、マネーフォワードを使って家計をきっちり管理。収支のバランスには厳しい一面がある。

最新の投稿

給与計算2022年6月9日【6月がチャンス!】住民税決定通知書を見て、高校無償化の対象かどうかをチェックしよう!

給与計算2022年6月9日【6月がチャンス!】住民税決定通知書を見て、高校無償化の対象かどうかをチェックしよう! お知らせ2022年4月26日【所得制限】子育て世代の所得制限を知ろう

お知らせ2022年4月26日【所得制限】子育て世代の所得制限を知ろう 税務2021年12月21日年末調整で出来る!サラリーマンに節税チャンス

税務2021年12月21日年末調整で出来る!サラリーマンに節税チャンス 税務2021年12月14日確定申告と年末調整の違いは何?

税務2021年12月14日確定申告と年末調整の違いは何?

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください