こんにちは、YFPクレアグループの石川です。

先日の越尾の力作コラムを読んでいた私は思いました。

「当たり前のように「収入」だの「所得」だのを使い分けているけど、この違いってパッと分かるものかしら?」と。

せっかくみなさんの身近な話題で色々な情報をお届けできる機会なのに、単語一つで躓いてしまっているとしたらとてももったいない!

そんなわけで、私自身も弊社で働きはじめてからやっと理解した言葉たちの解説をしていきたいと思います。

「収入」と「所得」

まずは自分の手元に来るお金の名称である、「収入」と「所得」の違いを見ていきましょう。

そもそもこの二つはほとんど同じような意味を持っています。

「収入も所得も入ってくるお金の名前だし同じじゃん?」という方、その認識は間違いではありません。

しかし、税金を考える時には大変重要な差がありますので、「その差がわかれば身近な税金のことはわかる」と言っても過言ではないのです!……いえ、ちょっと過言かもしれません。

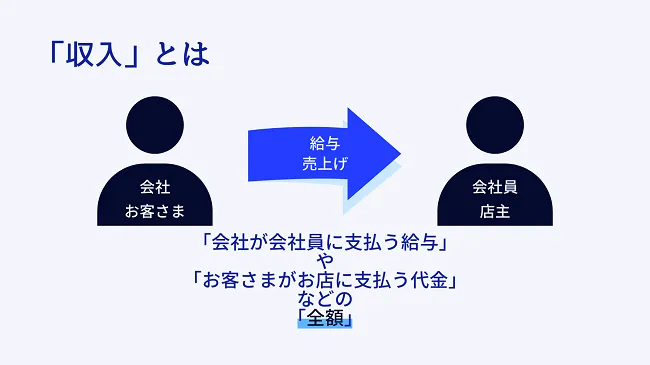

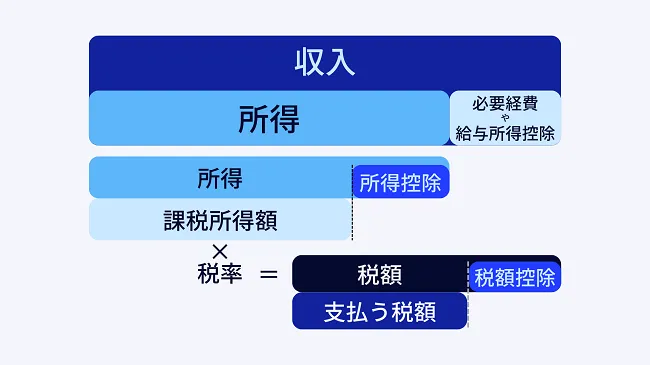

収入

「収入」とは、事業等によって得た賃金そのものを指します。

仕事やアルバイト等でもらう給与や賞与の総額がこれにあたります。

(手取りの金額ではなく、源泉徴収税額等が天引きされる前の金額です。)

また、店舗等を営んで得た売上げも「収入」となります。

例えば、

「時給1,000円の仕事を5時間してもらえる5,000円」

「500円のものを10個売って得られる5,000円」

これらの場合の「5,000円」が、そのまま「収入」と呼ばれます。

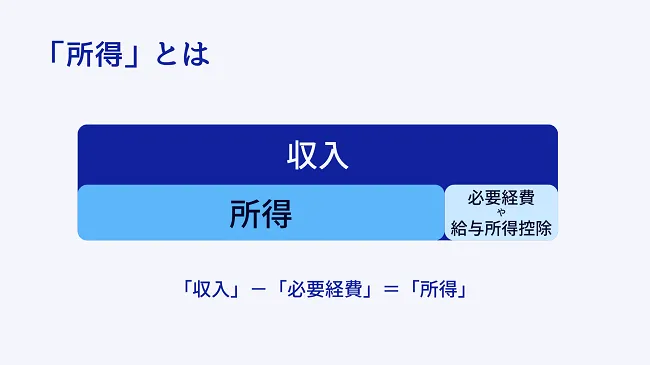

所得

「所得」とは、「収入」の金額から必要経費を差し引いた金額を指します。

必要経費とは、事業において収入を得るためにかかった経費のことです。

仕入れが必要であれば仕入額も経費の一部ですし、仕事に利用するパソコン代や携帯代も含まれることが多いです。

毎月給与を受け取る会社員の場合は、必要経費として「給与所得控除」が差し引かれています。

先ほどの例をそのままに考えると、

「時給1,000円×5時間=5,000円から、給与所得控除として1,000円を引いた4,000円」

「単価500円×10個=5,000円から、仕入れの時に支払った1,000円を引いて4,000円」

となり、この「4,000円」が「所得」として実際に手元に来るお金となります。

※上記の給与所得控除額は、筆者が計算しやすいように任意の額にしていますが、実際は収入額に応じて計算方法が決まっています。

「品物を売って得た金額」が「収入」

「収入から品物の仕入代金等の必要経費を引いた金額」が「所得」

となります。

このため、「収入」と「所得」を比べると、「収入」の方が金額は大きくなります。

所得税や住民税等、多くの税金は「所得」の金額をもとに計算されます。

たいていは「所得の○%」のような計算の仕方をしますので、単純に考えると所得が低ければ税金の額も低くなります。

「控除」とは?

それでは次に、税金を考える上で良く耳にする「控除」について見ていきましょう。

先ほど、収入と所得の差を解説した時にも出てきた言葉ですね。

そもそも「控除」とは、何かから何かを差し引くことを指す言葉です。

税金を計算する時には、その元となる金額から、ある程度の金額を差し引くことを「控除」と呼びます。

所得の説明の時に出てきた「給与所得控除」は、この「控除」という制度の内のひとつということになります。

控除の種類

では、実際に「控除」の種類を詳しく見てみましょう。

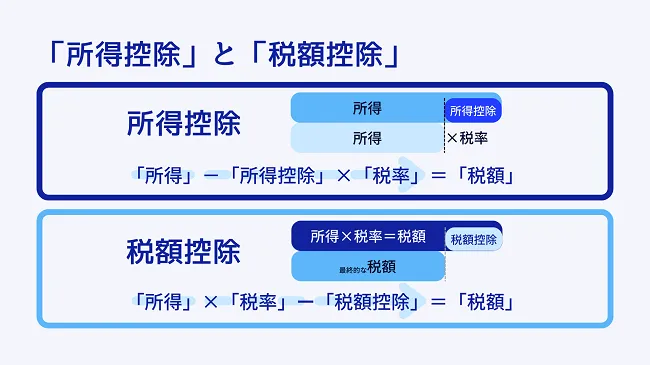

「控除」には、大きく分けて2種類存在します。「所得控除」と「税額控除」です。

まず「所得控除」ですが、これは税額を計算する時の元となる、所得の金額を減らすことが出来るものです。

所得についての説明の最後に軽く触れましたが、多くの税金は「所得金額の○%」というような計算方法で求めています。

ですから、計算に使う元の所得金額が少なければ、計算後の税額も少なくなるというわけですね。

次に「税額控除」です。読んで字のごとく、計算した後の税額自体を減らすことが出来るものです。

純粋に税額を減らしますので、控除となる金額分がそっくり差し引かれます。

所得控除よりもダイレクトに税額が減りますので、見た目にも嬉しい控除制度です。

「課税所得額」??

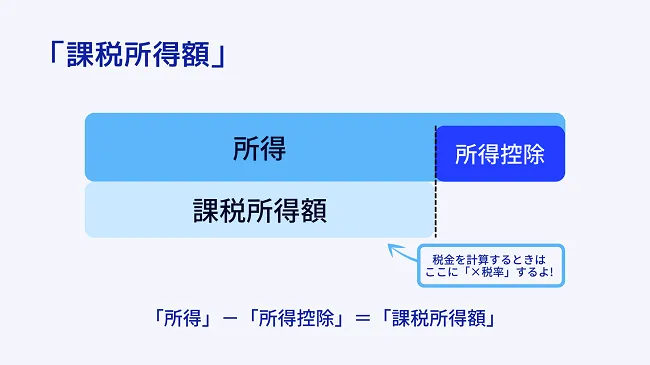

税金の計算方法について調べてみたりすると、計算式に「課税所得額」と当たり前のように書いてあることがあります。

文字から考えれば、何を言っているのかは何となくわかりますが、何となくのままでいるのはモヤっとしますよね。

説明いたしましょう。

「課税所得額」とは、所得から所得控除を引いた後の、税金計算の対象となる金額のことです。

つまり、「課税対象となる所得金額」を略して「課税所得額」となります。

……思った以上に「当たり前のことをドヤ顔で説明する人」になってしまいましたね。

まとめ

今回の説明を一つにまとめると、こうなります。

これで皆さんも税金に関する記事などの理解がしやすくなるのではないでしょうか。

少なくとも筆者は知ったかぶりから理解してる人になれました。えっへん。

今回の記事を踏まえて、弊社の越尾や長谷川が執筆した税務に関する記事を読み直すと、理解度の違いが実感できるかもしれません。

「そういえばあの記事のあれ、よくわかってなかったんだよなぁ」が解消できていれば幸いです!

そんな越尾の力作はこちらからご覧いただけます!

【所得制限】子育て世代の所得制限を知ろう!

ぜひ、他の記事も見てみてください!

投稿者プロフィール

-

ウェブ集客・ホームページ運営見習い。

これまで接客業ばかりしてきたので、事務も経験しておこうと思い立ち入社。

手が早くない分、わかりやすく読みやすい文章で、お客様のニーズに沿ったページを作ろうと日々格闘中。

気が付くと硬すぎる文章になってしまうのを気にしているが、色彩感覚やバランス感覚はある程度自信があるので、うまく活かせるように画策している。

最新の投稿

お知らせ2023年12月13日経理担当のためのお仕事備忘録~2024年1月~

お知らせ2023年12月13日経理担当のためのお仕事備忘録~2024年1月~- お仕事備忘録2023年10月18日経理担当のためのお仕事備忘録~2023年11月~

- お仕事備忘録2023年5月19日経理担当のためのお仕事備忘録~2023年6月~

- お仕事備忘録2023年4月12日経理担当のためのお仕事備忘録~2023年5月~

お問い合わせ

ご依頼及び業務内容へのご質問などお気軽にお問い合わせください